12.03.2016 от Andrew

В пятницу Ъ написал статью о том, что 51 значимый на рынке платежных услуг банк, получил от ЦБ письмо счастья с требованием отчитаться о планах эмиссии карт МИР и обеспечить их прием к 1 июля. То есть ЦБ начинает принуждать к переходу на карты МИР и надо понимать, что законодательная база под это есть:

- Статья 30.5 пункт 3 закона об НПС обязывает все банки-участники обеспечить прием карт МИР всеми организациями, с которыми у них есть эквайринговый договор

- Статья 30.5 пункт 2 закона об НПС обязывает все банки, доля которых на карточном рынке превышает 2%, вступить в МИР

- Статья 30.5 пункт 5 закона об НПС обязывает все банки, осуществляющие выплату бюджетных и внебюджетных средств выдавать клиенту карты МИР. (Если внимательно читать этот пункт, то можно избежать выдачи карты МИР зачисляя средства на “не карточный” счет, а потом уже давая клиенту возможность перевести деньги на карту, кроме того это обязаны делать только банки-участники МИР, но участие для мелких банков не является обязательным и значит они могут и дальше выдавать только карты МПС своим бюджетникам).

Читать полностью »

Рубрики: Банковские карты | 1 уже не сдержался »»»

13.02.2016 от Andrew

На минувшей неделе в сначала в соцсетях, а потом и в прессе, активно дебатировалась тема списания с бесконтактных карт посредством мобильных POS-терминалов. Публиковалась даже фотография подозрительного парня с POS-терминалом в вагоне метро, который вполне мог быть курьером. Мнения банкиров полярно разделились: одни смеются, другие проводят на рабочем месте эксперимент с кошельком в дамской сумке. Погрузился в тематику и попытаюсь обобщить:

Читать полностью »

Рубрики: Банковские карты | 3 комментария »»»

22.12.2015 от Andrew

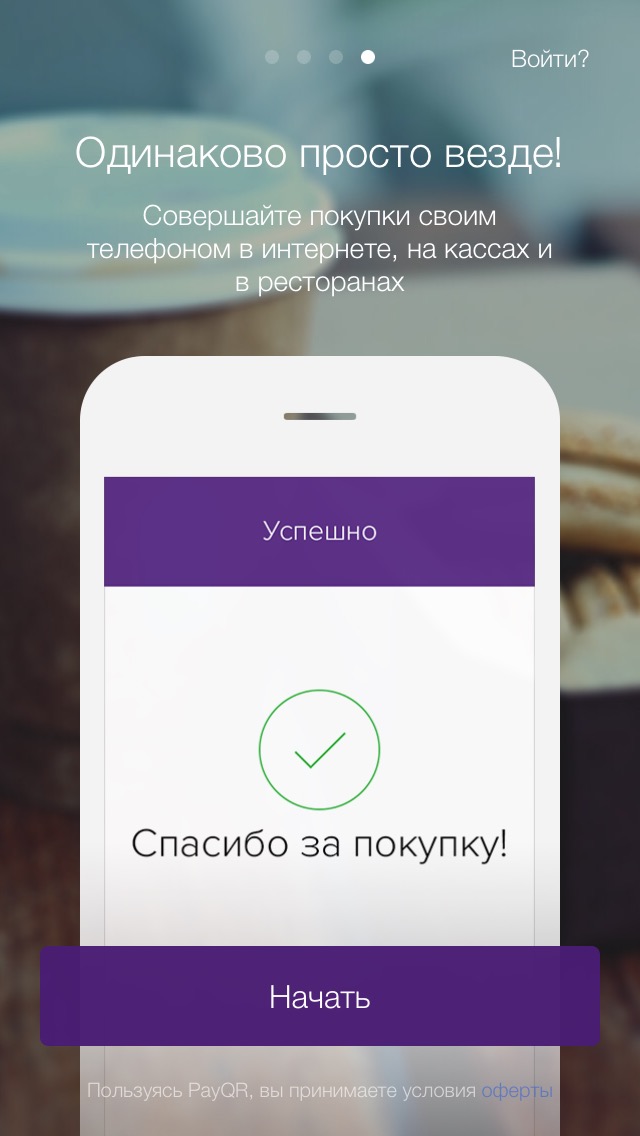

Друг написал в FB, что ему удалось в реальной жизни использовать на пиво, когда-то полученные, 500 проморублей с помощью платежного приложения PayQR. Сейчас в России (и не только) множество стартапов предлагают без всяких новомодных ApplePay зарегистрировать в их приложении карту и использовать её реквизиты, оплачивая покупки в смартфоне. Идея очень интересная, хотя и не бесспорна с точки зрения безопасности и во многих случаях удобства/простоты совершения операции, по сравнению с использованием самой карты. Друг сказал, что в приложении карта привязывается путём авторизации на случайную сумму и потом покупка проходит уже просто через ввод пароля в приложение – никаких CVV2 и новомодных 3DSecure! Мне стало интересно, как они предполагают разбираться с массовым фордом, который в этом случае неизбежен при масштабном использовании сервиса и я решил скачать приложение и посмотреть оферту, ссылок на которую на самом сайте не найти.

Надо сказать, что заметить оферту в приложении без специальной подготовки очень не просто, но меня на мякине не проведёшь и я погрузился в увлекательное с первых же пунктов чтиво, осилить которое в силу объёма сможет не каждый:). Признаюсь, что дочитав до пункта 5.1.3, в котором я заверяю компанию ФИТ, что не страдаю заболеваниями, которые мешают мне правильно понять всю суть соглашения, с которым соглашаюсь путём регистрации, я регистрироваться передумал и приложение PayQR удалил, но записи, демонстрирующие безграничный юридический цинизм компании, ФИТ сделал:

Надо сказать, что заметить оферту в приложении без специальной подготовки очень не просто, но меня на мякине не проведёшь и я погрузился в увлекательное с первых же пунктов чтиво, осилить которое в силу объёма сможет не каждый:). Признаюсь, что дочитав до пункта 5.1.3, в котором я заверяю компанию ФИТ, что не страдаю заболеваниями, которые мешают мне правильно понять всю суть соглашения, с которым соглашаюсь путём регистрации, я регистрироваться передумал и приложение PayQR удалил, но записи, демонстрирующие безграничный юридический цинизм компании, ФИТ сделал:

Читать полностью »

Рубрики: Банковские карты | 1 уже не сдержался »»»

12.12.2015 от Andrew

Зарубежные авиакомпании, летающие в Россию, предлагают пассажиру оплатить билету в рублях, однако в реальности зачастую производят списание в долларах. Большинство клиентов этого не замечает потому что авторизационный запрос прилетает в рублях и лишь с клирингом эмитент получает валютную транзакцию и сконвертировав ее в рубли отражает по счету не ту сумму, которую оплачивал клиент в момент покупки.

Разобрался как это происходит. Оказывается у МПСов есть специальная программа обслуживания международных авиакомпаний (а под это определение попадает любая авиакомпания, которая осуществляет полеты или продает билеты более чем в одной стране), которая позволяет осуществлять кросс-бординг эквайринг авиакомпании (и в интернете и в офисах продаж). При этом данная программа оговаривает право, но не обязанность эквайера подключаться к системам клиринга в национальной валюте стран присутствия продаж. Поэтому эквайер авторизует операцию в рублях, но в виду отсутствия у него рублевых расчетов представляет эмитенту клиринг в долларах или евро. Конечно, по дефолту, эмитент списывает с клиента сумму с конвертацией, что нарушает российское законодательство:

- инструкция Банка России 266-П п.31.:При совершении операции с использованием платежной карты составляются документы на бумажном носителе и (или) в электронной форме (далее — документ по операциям с использованием платежной карты). Документ по операциям с использованием платежной карты является основанием для осуществления расчетов по указанным операциям и (или) служит подтверждением их совершения.

- инструкция Банка России 266-П п.33.: Документ по операциям с использованием платежной карты должен содержать следующие обязательные реквизиты:

— идентификатор банкомата, электронного терминала или другого технического средства, предназначенного для совершения операций с использованием платежных карт;

— вид операции;

— дата совершения операции;

— сумма операции;

— валюта операции;

— сумма комиссии (если имеет место);

— код авторизации;

— реквизиты платежной карты.

- статья 854 ГК РФ: Основания списания денежных средств со счета

1. Списание денежных средств со счета осуществляется банком на основании распоряжения клиента.

2. Без распоряжения клиента списание денежных средств, находящихся на счете, допускается по решению суда, а также в случаях, установленных законом или предусмотренных договором между банком и клиентом.

- статья 5 пункт 12 подпункт 2 Закона о Национальной Платежной Системе: Оператор по переводу денежных средств до осуществления перевода денежных средств обязан предоставлять клиентам возможность ознакомления в доступной для них форме с условиями осуществления перевода денежных средств в рамках применяемой формы безналичных расчетов, в том числе:… со способом определения обменного курса, применяемого при осуществлении перевода денежных средств в иностранной валюте (при различии валюты денежных средств, предоставленных плательщиком, и валюты переводимых денежных средств)

При желании, клиент со ссылкой на эти пункты может довольно легко оспорить списание “неправильной” суммы и курсовая разница ляжет на банк. Обжегшись на этом, некоторые не особо клиентоориентированные банки вставили в свои договора специальную оговорку, допускающую конвертацию и по рублевым транзакциям, в т.ч. совершенным на территории РФ. Тем не менее, я почти уверен, что грамотный клиент выиграет суд со ссылкой на Статья 16 Закона о Защите Прав Потребителей: 1. Условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными. Если в результате исполнения договора, ущемляющего права потребителя, у него возникли убытки, они подлежат возмещению изготовителем (исполнителем, продавцом) в полном объеме.

Имейте это в виду и проверяйте суммы списания при покупке дорогостоящих билетов

Рубрики: Банковские карты | Вставить свои 5 копеек »»»

05.10.2015 от Andrew

НСПК, наконец-то, опубликовало тарифы по собственным картам “МИР”, которые должны внутри страны заменить гражданам империалистические продукты от Visa и MasterCard. Профессиональное сообщество с нетерпением ждало чем же тарифы по государевым картам будут отличаться от классово чуждых нам платежных систем и в чем будет цимус от их выпуска и обслуживания, кроме законодательно закрепленных требований выдавать эти карты бюджетникам и принимать всем, кроме микропредприятий.

В рамках ПС “МИР” предусмотрены следующие виды карточных продуктов:

- дебетовая (в т.ч. Бизнес) и предоплаченная карты

- классическая дебетовая (в т.ч.Бизнес) с овердрафтом и классическая кредитная карта (в т.ч. Бизнес).

- премиальная дебетовая (в т.ч. Бизнес) с овердрафтов и премиальная кредтная карта (в т.ч.Бизнес)

Из описания продуктов следует, что существенным отличием дебетового продукта от классического дебетового является:

- использование только собственных средств клиента. Наличие лимита овердрафта переводит карту в категорию “классической”.

- запрет на off-line операции, резервную авторизацию (STIP-лимиты) и ручной ввод

- эмитент имеет право ограничивать использование дебетовых карт для электронной коммерции и CNP-транзакций

- по классической карте эмитент обязан обеспечить резервную авторизацию

- по классической карте эмитент обязан обеспечить среднемесячный оборот по оплате товаров и услуг не менее 10,000 рублей на карту, иначе на следующий год продукт переводится в категорию “не классического” :)

- эмитент обязан устанавливать лимит off-line операции

Для премиальных карт эмитент обязан:

- устанавливать лимит off-line операций не менее чем 15,000 рублей

- обеспечивать набор привилегий: участие в co-brand (получается все карты должны быть кобрендом с чем-то?), при этом обеспечивая возврат не менее 0,5%, персонального круглосуточного менеджера и бесплатное SMS-информирование

- обеспечить платежный оборот не менее 20,000 рублей в месяц

Читать полностью »

Рубрики: Банковские карты | 6 комментариев »»»

21.09.2015 от Andrew

Прафила платежных систем очень объемны и сформулированы во множестве документов на языке вероятного противника, поэтому досконально в них разбираются очень не многие и на рынке, даже среди профессионалов, бытует множество мифов. Один из таких мифов, это то, что интернет-эквайринг существенно дороже наземного эквайринга по тому, что ставки интерченджа (IRF) для card-not-present (CNP) транзакций выше. Я был в плену этого мифа, пока не пришлось самолично покопаться в ставках IRF для российского рынка и я пришел к неожиданному для себя выводу, что в некоторых случаях IRF для CNP транзакций даже ниже, чем при обычной оплате покупок!

Сразу оговорюсь, что для целей анализа я сравнивал операции покупки с использованием 3DS и эмитентом и эквайером с операциями покупки по чиповой карте в чиповом терминале.

Читать полностью »

Рубрики: Банковские карты | 2 комментария »»»

04.07.2015 от Andrew

В плане платежных технологий Крым вернулся на 20 лет назад. На фото реклама диких эквайеров, но всё же они не единственный способ обналичить деньги с российской карты в Крыму. Лично мне попадались банкоматы АБ Россия, РНКБ и Крайинвестбанка и каждый из них имеет свои особенности:

В плане платежных технологий Крым вернулся на 20 лет назад. На фото реклама диких эквайеров, но всё же они не единственный способ обналичить деньги с российской карты в Крыму. Лично мне попадались банкоматы АБ Россия, РНКБ и Крайинвестбанка и каждый из них имеет свои особенности:

- у АБ Россия более 100 банкоматов в Крыму, адреса которых можно найти на сайте. Кроме Про100, получить наличные можно с любой российской карты MasterCard и даже с Visa, если банк-эмитент участвует в ОРС;

- у Генбанка тоже около 100 банкоматов и каждый день идет подключение новых устройств, в которых обслуживаются любые российские карты MasterCard и Visa через ОРС;

- РНКБ обладает самой большой сетью банкоматов в Крыму, в которых, кроме Про100, обслуживает российский MasterCard, за исключением карт санкционированных банков! На сайте банка есть адреса всех устройств

- Крайинвестбанк логотипом декларирует обслуживание Золотой Короны (проверить мне не удалось в виду отсутствия Короны:) и обслуживает российский MasterCard, кроме санкционированных банков! Список банкоматов в Крыму на сайте банка стыдливо отсутствует, но только в Алуште я встречал два

С возможностью расплатится картой в Крыму все гораздо хуже, чем с получением наличных. Торговые точки в количестве нескольких тысяч декларирует РНКБ и даже на сайте выложил их списком, но на улице за неделю мне они попались лишь дважды: аптека и кафешка, хотя я целенаправленно искал. Генбанк подключил около полусотни терминалов и мне даже удалось расплатиться в супермаркете АТБ картой Visa. Ограничения по обслуживанию карт в торговых терминалах такие же, как и в банкоматах соответстующего банка, только эмитентам Visa-участникам ОРСа нужно предпринять некие простые регистрационные действия, чтобы их карты заработали в торговой сети Генбанка.

С возможностью расплатится картой в Крыму все гораздо хуже, чем с получением наличных. Торговые точки в количестве нескольких тысяч декларирует РНКБ и даже на сайте выложил их списком, но на улице за неделю мне они попались лишь дважды: аптека и кафешка, хотя я целенаправленно искал. Генбанк подключил около полусотни терминалов и мне даже удалось расплатиться в супермаркете АТБ картой Visa. Ограничения по обслуживанию карт в торговых терминалах такие же, как и в банкоматах соответстующего банка, только эмитентам Visa-участникам ОРСа нужно предпринять некие простые регистрационные действия, чтобы их карты заработали в торговой сети Генбанка.

Платежных терминалов, на удивление, в виду отсутствия банковской инфраструктуры, мало, но есть. В них можно не только оплатить всякие сотовые, но и денежные переводы отправить. Не понимаю, правда, кейс из отпуска перевод отправлять, а не получать, но тем не менее…

Добро пожаловать в Крым!

Рубрики: Банковские карты | 3 комментария »»»

15.10.2013 от Andrew

Приблуды к смартфонам, позволяющие считывать данные банковской карты и совершать платежи, называемые mPOSами стали трендом года. Стартовал украинский ПриватБанк, который предлагал и агентскую схему (по-моему первым в Россию их принес Банк24.ру под именем “Термит”), а теперь только ленивый не разрабатывает и не продвигает mPOSы. Начинали все с копеечных jack-ридеров магнитной полосы, а теперь вроде как появляются и EMV-ридеры, но это редкость (кто-то вообще знает про функционирующие проекты mPOS с EMV?)

Для меня бизнес-кейс использования mPOS без EMV был крайне не понятен. Liability shift не позволяет их использовать как полноценный терминал для совершения транзакций в условиях, когда большая часть карт в стране уже снабжена чипом. Когда я читал про их использование в екатеринбургском такси, я сразу думал о том, что в следующий визит в Е-бург можно совершенно бесплатно и круглосуточно кататься на такси, расплачиваясь EMV-картой и потом отказываясь от операции. Целевая аудитория полосатых mPOS это мерченты с низким оборотом и\или мобильные мерченты (на своих двоих, типа курьеров) с постоянной клиентской базой, клиенты которых не откажутся от совершенной операции. Точно это не такси со случайными пассажирами или продавцы билетов в театр. Сегодня мне подсказали интересную целевую аудиторию: это продавцы виртуального товара с длинным сроком эксплуатации, на который легко и быстро отозвать право пользования. Использованный авиабилет не аннулируешь, а вот некоторые виды услуг, продаваемых армиями агентов, вполне можно прекратить предоставлять без существенных убытков.

EMV-считки достаточно дорогое удовольствие. Слышал , что можно добиться цены в 100 баксов на большой партии. Плюс софт (не дешевый, так как требует сертификации по EMV level 2). Будет ли это дешевле, чем простейший китайско-корейский EMV-терминал? не похоже…

Есть еще у mPOS одно применение: это решение может быть тесно интегрировано с каким-то приложением типа CRM для разъездных продавцов\курьеров, в котором они не только и не столько совершают транзакции, сколько регистрируют сделки. Правда это все-таки ближе к планшетам, чем к смартфонам.

Рубрики: Банковские карты | 9 комментариев »»»

23.09.2013 от Andrew

Последняя неделя принесла информацию сразу о двух нетрадиционных (не связанных с картами) эквайринговых сервисах.

1) Мобильные платежи от Мастербанка, в рамках которых мерчент может списывать деньги с клиентского счета клиента у оператора сотовой связи (судя по всему работает пока только для Билайна и Мегафона). А кто целевая аудитория среди покупателей и мерчентов?

2) Заправка на АЗС со смартфона от ПриватБанка, в рамках которого оплата топлива осуществляется с приложения на смартфоне, обеспечивающего доступ к банковским (карточным) счетам клиента. По этой же ссылке можно познакомится и с технологией оплаты по QR-кодам.

Привату внедрять такие инновации легко: у него и половина украинского эквайринга под контролем и около трети всех карт – критическая масса потенциальных клиентов и точек приема платежей под контролем. Может на рынке есть и другие инновационные проекты, как обеспечить расчеты на земле без использования физического пластика?

Рубрики: Банковские карты | 4 комментария »»»

03.05.2013 от Andrew

Год назад на превратности фрод-мониторинга Альфа-банка жаловался мой коллега, а теперь настала моя очередь получить личный опыт. Сидя в Майами мне потребовалось забронировать билет на обратный рейс на сайте Трансаэро. Заполнив все данные бронирования я был переброшен на платежный сервер ChronoPay, который после ввода реквизитов карты, сообщил, что в проведении операции отказано. Стоит отметить, что несмотря на наклейки SecureCode и Verified by Visa, на ACS сервер своего банка я не попадал, т.е. ChronoPay попытался совершить покупку без 3D Secure аутентификации. Я немедленно вспомнил, что после того, как карту другого моего коллеги вычистили скиммеры, я обложил все свои карты лимитами, поэтому переключился в Интернет-банк, увеличил размер лимита на интернет-транзакции по карте на сумму превышающую сумму покупки и попытался снова забронировать билет. Трансаэро сообщило, что нужного мне билета больше нет, видимо, не смотря на неудачную покупку, в их системе бронирования он разблокируется не сразу. Спустя примерно полчаса билет снова стал доступен и я попытался повторить покупку, но снова получил отказ, который меня очень удивил. Я внимательно перепроверил все лимиты и после того как билет снова разблокировался решил попробовать другую карту (первая была Visa, а теперь я использовал реквизиты MasterCard). Снова получив отказ, я погрешил на какие-нибудь кукисы и после очередной разблокировки билета я попытался забронировать билет используя Firefox, вместо IE, но снова получил отказ. Я безуспешно попробовав еще пару раз и учитывая время, которое проходит до момента пока билет разблокируется, за этим занятием я провел около 3 часов! У меня даже зародилось сомнение, что может быть высшие силы таким образом подсказывают мне, что лететь этим рейсом не надо. Поэтому я начал искать альтернативные варианты. Поскольку в Москве была еще не совсем ночь, я попросил своего товарища в банке-эмитенте посмотреть причины отказа и через несколько минут он ответил, что в авторизационной системе был зафиксирован только один первый запрос, который был отвергнут сработавшим лимитом и никаких других авторизационных запросов ни по одной моей карте больше не поступало. Из этого стало понятно, что проблема очевидно на стороне ChronoPay, о чем я и написал в службу поддержки Трансаэро. Параллельно я нашел и без проблем купил прекрасный билет даже чуть дешевле с пересадкой в Риме и возможностью выбрать длинную стыковку и провести весь день в Вечном городе, где я никогда до этого не был.

Трансаэро ответили менее чем через час, запросив маскированные номера карт, чтобы свериться с ChronoPay. Еще менее чем через час (несмотря на то, что в Москве был уже час ночи, надо отдать должное саппорту Трансаэро) я получил следующий ответ, поразивши меня в самый мозжечок:

Читать полностью »

Рубрики: Банковские карты | 1 уже не сдержался »»»